Una excelente explicación de la Sección 877 del Código de Rentas Internas y la nueva Sección 877A relativa a la expatriación de ciudadanos estadounidenses y residentes legales permanentes (titulares de la tarjeta verde) que son residentes de largo plazo, quién es un expatriado cubierto, cómo funciona el impuesto de salida, la exclusión indexada anualmente, las excepciones y cómo completar el Formulario 8854 Declaración de expatriación inicial y anual. Completo con ejemplos.

Expatriacion es una decisión importante en la vida con grandes implicaciones fiscales para cualquiera que esté pensando en renunciar a su ciudadanía estadounidense o su estatus de residente permanente a largo plazo. El Departamento de Estado de los EE. UU. insta a cualquiera Las personas que estén pensando en renunciar a su ciudadanía estadounidense deben saber que, en casi todas las circunstancias, además de renunciar a los beneficios que se otorgan a los ciudadanos estadounidenses, el acto es irrevocable. Además, las personas que estén considerando la expatriación deben considerar cuidadosamente los costos asociados con el impuesto de salida de EE. UU. según la Sección 877A y la posibilidad de continuar con las obligaciones tributarias en EE. UU.

¿Qué es el impuesto de salida?

Según la Sección 877A, se puede aplicar un impuesto de salida de EE. UU. a personas que renuncian a su ciudadanía estadounidense o son residentes de largo plazo que dejan de ser residentes permanentes de los EE. UU. El impuesto está diseñado para garantizar que todos los impuestos no pagados se liquiden antes de que un ciudadano o residente de los EE. UU. se retire del sistema tributario de los EE. UU. A las personas sujetas al impuesto de salida generalmente se les aplica el impuesto como si hubieran vendido todos sus activos el día anterior a su salida del país, lo que también se conoce como una "distribución presunta".

Historia y evolución del impuesto de salida

El sistema tributario estadounidense generalmente grava los ingresos mundiales, pero no sucede lo mismo en todos los países.

El concepto de un impuesto de salida para personas que se expatrian tiene una larga historia en los Estados Unidos, que se remonta a fines del siglo XIX. Sus defensores creen que las personas no deberían poder eludir sus obligaciones tributarias en los Estados Unidos mudándose al extranjero a un país que exima del pago de impuestos los ingresos de origen extranjero.

Más recientemente, casos de alto perfil de individuos ricos que renunciaron a su ciudadanía estadounidense, aparentemente para evitar pagar impuestos en ese país, provocaron un debate en torno al concepto de un impuesto de salida. En respuesta, el Congreso promulgó la primera iteración del actual impuesto de salida de los EE. UU. con la aprobación de la Ley de Impuesto de Asistencia y Alivio de Ganancias de Héroes (HEART, por sus siglas en inglés), PL 110-245, en 2008. La ley codificó enmiendas a la Sec. 877 y la nueva Sec. 877A, buscando capturar ganancias no realizadas sobre activos y garantizar que las personas liquiden sus obligaciones tributarias antes de salir del sistema tributario estadounidense.

¿Quién debe pagar el impuesto de salida?

Los expatriados cubiertos están sujetos al impuesto de salida. Para determinar si una persona es un expatriado cubierto, primero se debe determinar si la persona es un expatriado. Los ciudadanos estadounidenses que renuncian a su ciudadanía y los residentes de largo plazo que dejan de ser residentes permanentes legales (titulares de una tarjeta verde) son expatriados a los efectos del impuesto de salida. Un residente de largo plazo es una persona que ha mantenido el estatus de residente permanente legal durante ocho o más de los 15 años calendario anteriores (Secs. 877A(g)(5) y 877(e)(2)). Un año en el que una persona solicitó los beneficios del Tratado para ser tratada como residente extranjero en el Formulario 8833, Divulgación de la posición de retorno basada en el tratado según la Sección 6114 o 7701(b), no se cuenta para los efectos de la prueba de “ocho de los 15 años anteriores”.

Según la Sección 877A(g)(1), para que un expatriado sea un expatriado cubierto, el individuo debe satisfacer una de las tres pruebas según la Sección 877(a)(2):

1. Prueba de patrimonio neto: El patrimonio neto mundial de la persona es de 2 millones de dólares o más en la fecha de expatriación (es decir, la fecha en que la persona renuncia a la ciudadanía estadounidense o finaliza su residencia de largo plazo). Este umbral no se ajusta a la inflación.

2. Prueba de responsabilidad fiscal: La obligación tributaria anual neta promedio de la persona durante los cinco años que terminaron antes de la fecha de expatriación de la persona supera el umbral legal, que se indexa por inflación cada año. Para 2024, el umbral es de $201,000.

3. Prueba de cumplimiento tributario: El individuo no certifica, bajo pena de perjurio, en el Formulario 8854, Declaración de expatriación inicial y anual, que han cumplido con todas las obligaciones fiscales federales de los Estados Unidos durante los cinco años anteriores a su expatriación.

Se aplican ciertas excepciones al estatus de expatriado cubierto, como las de los ciudadanos con doble nacionalidad al nacer y las personas que se expatrian antes de los 18½ años (Sec. 877A(g)(1)(B)).

Cálculo del impuesto de salida

Los elementos principales para calcular el impuesto de salida incluyen:

Régimen de valoración a precios de mercado: Para la mayoría de los activos, se aplica un régimen de valoración a valor de mercado conforme a la sección 877A(a)(1), que trata al expatriado cubierto como si hubiera vendido sus activos en todo el mundo a valor justo de mercado (FMV) el día anterior a la expatriación. Cualquier ganancia resultante que supere un monto de exclusión ($866,000 en 2024) está sujeta al impuesto a las ganancias de capital a las tasas impositivas estadounidenses generalmente aplicables, según el carácter del activo y el período de tenencia.

Cuentas específicas con impuestos diferidos: Según la sección 877A(e)(1), las cuentas con impuestos diferidos específicas se tratan de manera única en el contexto de la expatriación. Estas incluyen las cuentas de jubilación individuales (IRA) tradicionales, las IRA Roth, las cuentas de ahorro para gastos médicos, las cuentas de ahorro para gastos médicos Archer, los planes de ahorro para la universidad de la sección 529 y las cuentas de ahorro para educación Coverdell. El día anterior a la expatriación de una persona, se considera que estas cuentas están totalmente distribuidas (según la sección 877A(e)(1)(A)), y el monto total está sujeto a impuestos como ingresos ordinarios. Según la sección 877A(e)(1)(B), excepto en ciertas situaciones que involucran IRA Roth, los impuestos por distribución anticipada generalmente no se aplican (las consecuencias fiscales de salida para las IRA Roth variarán según la edad del expatriado, el tiempo que se haya mantenido la IRA Roth y si la distribución considerada se considera una distribución calificada).

Compensación diferida: La tributación de los artículos de compensación diferida depende de si son elegibles o no elegibles. Para que la compensación diferida se clasifique como un artículo de compensación diferida elegible, el pagador debe ser una persona estadounidense y el expatriado cubierto debe notificar al pagador su condición de expatriado cubierto y hacer una renuncia irrevocable a cualquier derecho a reclamar cualquier reducción en virtud de cualquier tratado con los Estados Unidos en la retención de dicho artículo. El expatriado cubierto notifica al pagador y hace la renuncia mediante la presentación del Formulario W-8CE. Aviso de expatriación y renuncia a los beneficios del tratado, al pagador el día anterior a la primera distribución en o después de la fecha de expatriación o 30 días después de la fecha de expatriación, lo que ocurra primero. Los elementos de compensación diferida no elegibles son elementos que no son elementos de compensación diferida elegibles.

En el caso de los elementos de compensación diferida que cumplen los requisitos, como las distribuciones de un plan de compensación diferida que cumple los requisitos, como un plan 401(k) o un plan de pensiones para empleados, las distribuciones están sujetas a una retención del 30 % en el momento de la distribución. Los elementos de compensación diferida que no cumplen los requisitos, incluidos ciertos planes de pensiones extranjeros y opciones sobre acciones adquiridas pero no ejercidas, se gravan a las tasas de ingresos ordinarios como una distribución de suma global del valor actual de los beneficios acumulados el día anterior a la expatriación.

Intereses beneficiosos en fideicomisos sin otorgante: Las distribuciones de ingresos fijos, determinables, anuales o periódicos de fideicomisos no otorgantes a expatriados cubiertos están sujetas a una retención de impuestos del 30 % al momento de la distribución, y se le puede exigir al fideicomiso que reconozca ganancias sobre la propiedad distribuida que excedan su base, acelerando efectivamente la tributación sobre las ganancias no realizadas dentro del fideicomiso.

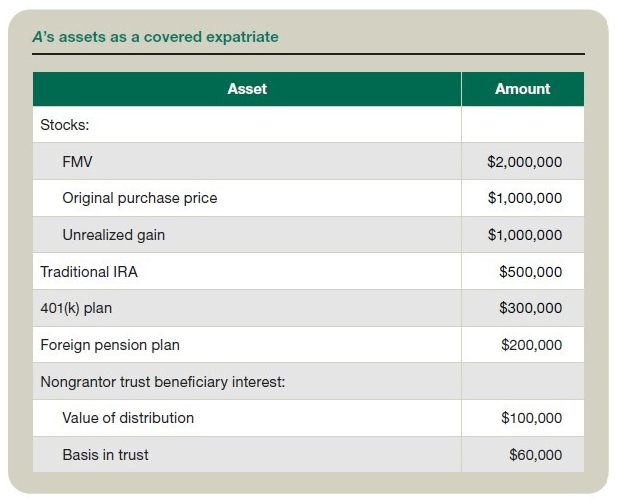

Ejemplo: A, un ciudadano estadounidense soltero que utilizó un año calendario para fines impositivos, decidió expatriarse el 31 de diciembre de 2024. A es un expatriado cubierto según lo siguiente: su patrimonio neto es de $3.1 millones, su obligación tributaria neta anual promedio para el período 2018 a 2023 es de $220,000 XNUMX y cumplió con todas sus obligaciones de presentación y pago de impuestos en los EE. UU. para esos años. Consulte la tabla “A“Los activos de un expatriado cubierto”.

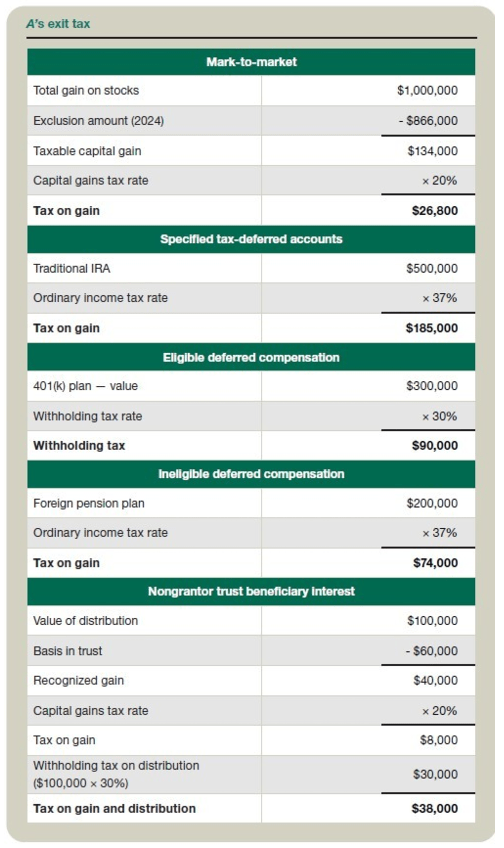

Basado en esta información, AEl impuesto de salida se calcula como se muestra en la tabla “A“Impuesto de salida”.

El impuesto de salida total se calcula sumando los montos adeudados por cada tipo de activo mencionado anteriormente, de la siguiente manera: $26,800 (valor de mercado) + $185,000 (cuentas específicas con impuestos diferidos) + $90,000 (compensación diferida elegible) + $74,000 (compensación diferida no elegible) + $38,000 (interés del beneficiario del fideicomiso no otorgante) = $413,800. Los artículos valorados a mercado, las cuentas específicas con impuestos diferidos y la compensación diferida no elegible se gravan en el momento de la expatriación; el impuesto de retención sobre la compensación diferida elegible y el interés del beneficiario del fideicomiso no otorgante se retiene en el momento de la distribución.

Impuesto sobre la renta neta de inversiones

Además del impuesto de salida, los expatriados cubiertos están sujetos al impuesto sobre la renta neta de inversiones según la Sec. 1411, un impuesto adicional del 3.8% que se aplica a ciertos tipos de ingresos de inversiones como intereses, ganancias de capital y dividendos, una vez que los ingresos de un individuo exceden ciertos montos límite.

Consideraciones de planificación

Si bien el impuesto de salida no se puede evitar por completo para los expatriados cubiertos, las siguientes estrategias pueden mitigar potencialmente su impacto.

Momento de la expatriación: Calcular cuidadosamente la fecha de expatriación puede influir en factores como el patrimonio neto y la obligación tributaria anual promedio sobre la renta neta.

Transferencias de activos y donaciones: La transferencia o donación de activos antes de la expatriación puede reducir el patrimonio neto de una persona y, potencialmente, mitigar el impacto del impuesto de salida sobre determinados activos. Sin embargo, estas estrategias deben ejecutarse mucho antes de la expatriación para evitar posibles consecuencias del impuesto a las donaciones o la aplicación de normas antiabuso.

Planificación de cuentas de jubilación: Explorar opciones para transferir o distribuir las cuentas de jubilación antes de la expatriación puede ser ventajoso en algunos casos. Sin embargo, se debe tener cuidado porque la tributación de estas cuentas puede ser compleja y es posible que se aplique un impuesto de salida más alto.

Planificación patrimonial y fiduciaria: Considere la reestructuración de fideicomisos, como la decantación o nacionalización de fideicomisos extranjeros, y otras estrategias de planificación patrimonial para gestionar el impacto del impuesto de salida sobre los intereses beneficiosos y las distribuciones futuras de fideicomisos no otorgantes.

Consideraciones sobre el tratado: Evaluar la aplicabilidad de los tratados sobre el impuesto a la renta y su potencial para reducir o eliminar los componentes del impuesto de salida. En virtud de ciertos tratados sobre el impuesto a la renta, las personas físicas no residentes pueden estar exentas de ser clasificadas como residentes de largo plazo.

Consideraciones de valoración: Es posible que se requieran conocimientos especializados en valuación para abordar las complejidades de la valuación de activos en el contexto de la planificación de la expatriación. Factores como los descuentos por falta de control y la falta de comercialización pueden afectar significativamente la valuación de los activos, especialmente en el contexto de estructuras de propiedad fraccionada o transferencias a miembros de la familia.

Obligaciones fiscales posteriores a la expatriación

Incluso después de la expatriación, las personas pueden seguir teniendo obligaciones tributarias. Algunas de las principales obligaciones tributarias federales de los EE. UU. posteriores a la expatriación incluyen:

Forma 8854: Los expatriados cubiertos deben presentar un Formulario 8854 inicial junto con su declaración presentada en tiempo y forma que incluya la fecha de expatriación para confirmar su cumplimiento tributario durante los cinco años anteriores a la expatriación. Algunos expatriados deberán presentar el Formulario 8854 después de expatriarse.

Ingresos de fuente estadounidense: Los expatriados aún pueden adeudar impuestos estadounidenses sobre los ingresos por alquiler, inversiones y otras ganancias de origen estadounidense a través de obligaciones de retención o declaración. Además, según la Sección 1445 (Ley de Impuestos sobre Inversiones Extranjeras en Bienes Inmuebles [FIRPTA]), los expatriados pueden estar obligados a pagar impuestos estadounidenses sobre las ganancias obtenidas por la venta de participaciones en bienes inmuebles estadounidenses.

Distribuciones de cuentas de jubilación: Las distribuciones de cuentas de jubilación, incluidas aquellas consideradas distribuidas como parte del cálculo del impuesto de salida, pueden estar sujetas a impuestos o sanciones adicionales, según el tipo de cuenta y la edad del individuo al momento de la distribución.

Impuestos sobre donaciones y sucesiones: Al momento de la expatriación, los expatriados cubiertos podrían ser responsables de impuestos de transferencia sobre donaciones o legados a destinatarios estadounidenses realizados antes de la expatriación, lo que podría acelerar la tributación de estas transferencias.

Requisitos de informes continuos: Dependiendo de las circunstancias específicas de cada individuo, puede haber requisitos de información continua sobre ingresos o cuentas, incluso después de la expatriación.

El incumplimiento de las obligaciones impositivas federales de los Estados Unidos para expatriados y de los impuestos de salida puede dar lugar a sanciones sustanciales y a una posible responsabilidad penal. Por ejemplo, a menos que exista una causa razonable, se puede aplicar una multa de $10,000 por no presentar a tiempo un Formulario 8854 correcto y completo cuando se lo exija para cualquier año fiscal.

Planificación y asesoramiento

Ciertos aspectos de las normas para calcular el impuesto de salida de Estados Unidos, como el impuesto que grava determinados activos en el marco del régimen de valoración a precios de mercado y la aceleración del pago de impuestos sobre las cuentas de jubilación, pueden hacer que los expatriados tengan que pagar un impuesto más alto del que habrían pagado si no se hubieran expatriado. La planificación estratégica y el asesoramiento fiscal especializado son fundamentales para reducir este riesgo y evitar sanciones posteriores a la expatriación. Mantener una comunicación abierta con asesores fiscales transfronterizos experimentados puede ayudar a las personas que renuncian a la ciudadanía o residencia estadounidense a tener una transición más fluida desde el sistema tributario estadounidense.