Eine ausgezeichnete Erklärung des IRC Sec 877 und des neuen Sec. 877A in Bezug auf die Ausbürgerung sowohl von US-Bürgern als auch von Personen mit legalem Daueraufenthalt (Green Card-Inhaber), die langfristige Einwohner sind, wer ein abgedeckter Ausbürgerer ist, wie die Ausreisesteuer funktioniert, der jährlich indexierte Ausschluss, die Ausnahmeregelungen und das Ausfüllen des Formulars 8854 „Erst- und jährliche Ausbürgerungserklärung“. Komplett mit Beispielen.

Ausbürgerung ist eine wichtige Lebensentscheidung mit großen steuerlichen Auswirkungen für jeden, der darüber nachdenkt, seine US-Staatsbürgerschaft oder seinen Status als dauerhafter Einwohner aufzugeben. Das US-Außenministerium fordert jeden auf Wer über den Verzicht auf seine US-Staatsbürgerschaft nachdenkt, sollte sich darüber im Klaren sein, dass dieser Schritt in fast allen Fällen unwiderruflich ist und nicht nur die Vorteile für US-Bürger aufgibt. Darüber hinaus sollten Personen, die eine Ausbürgerung in Erwägung ziehen, die mit der US-Austrittssteuer gemäß § 877A verbundenen Kosten sowie die Möglichkeit einer fortbestehenden US-Steuerpflicht sorgfältig bedenken.

Was ist die Wegzugsbesteuerung?

Nach § 877A kann eine US-Exit-Tax gelten für Personen, die ihre US-Staatsbürgerschaft aufgeben oder sind Langzeitbewohner, die ihren ständigen Wohnsitz in den USA verlieren. Die Steuer soll sicherstellen, dass alle unbezahlten Steuern beglichen werden, bevor ein US-Bürger oder Einwohner aus dem US-Steuersystem ausscheidet. Personen, die der Ausreisesteuer unterliegen, werden im Allgemeinen so besteuert, als hätten sie am Tag vor ihrer Ausreise alle ihre Vermögenswerte verkauft, was auch als „fingierte Ausschüttung“ bezeichnet wird.

Geschichte und Entwicklung der Exit-Tax

Das US-Steuersystem erhebt grundsätzlich Steuern auf das weltweite Einkommen. Dies ist nicht in allen Ländern der Fall.

Das Konzept einer Exit-Tax für Expatriate hat in den USA eine lange Geschichte, die bis ins späte 19. Jahrhundert zurückreicht. Die Befürworter sind der Ansicht, dass Einzelpersonen nicht in der Lage sein sollten, ihrer US-Steuerpflicht zu entgehen, indem sie ins Ausland umziehen, wo ausländische Einkünfte von der Steuer befreit sind.

In jüngerer Zeit haben aufsehenerregende Fälle vermögender Privatpersonen, die ihre US-Staatsbürgerschaft aufgaben, offenbar um der US-Besteuerung zu entgehen, eine Debatte über das Konzept einer Exit-Tax ausgelöst. Als Reaktion darauf erließ der Kongress 110 mit der Verabschiedung des Heroes Earnings Assistance and Relief Tax (HEART) Act, PL 245-2008, die erste Version der aktuellen US-Exit-Tax. Das Gesetz kodifizierte Änderungen an Paragraf 877 und dem neuen Paragrafen 877A, die darauf abzielen, nicht realisierte Vermögensgewinne zu erfassen und sicherzustellen, dass Privatpersonen ihre Steuerpflichten erfüllen, bevor sie das US-Steuersystem verlassen.

Wer muss die Wegzugsbesteuerung bezahlen?

Abgedeckte Expatriates unterliegen der Expatriate-Steuer. Um festzustellen, ob eine Person ein abgedeckter Expatriate ist, muss zunächst festgestellt werden, ob die Person ein Expatriate ist. US-Bürger, die ihre Staatsbürgerschaft aufgeben, und Langzeitbewohner, die nicht mehr rechtmäßiger Daueraufenthalter sind (Inhaber einer Green Card), sind Expatriates im Sinne der Expatriate-Steuer. Ein Langzeitbewohner ist eine Person, die in den letzten 15 Kalenderjahren acht oder mehr Mal den Status eines rechtmäßigen Daueraufenthalters innehatte (§§ 877A(g)(5) und 877(e)(2)). Ein Jahr, in dem eine Person auf Formular 8833 Vertragsvorteile in Anspruch genommen hat, um als ausländischer Einwohner behandelt zu werden, Offenlegung der vertragsbasierten Renditeposition nach Paragraph 6114 oder 7701(b), wird für die Zwecke des „acht der letzten 15 Jahre“-Tests nicht berücksichtigt.

Damit ein Expatriate als abgedeckter Expatriate eingestuft werden kann, muss er gemäß § 877A(g)(1) einen der drei Tests gemäß § 877(a)(2) bestehen:

1. Vermögenstest: Das weltweite Nettovermögen der Person beträgt zum Zeitpunkt der Ausbürgerung (d. h. dem Datum, an dem die Person die US-Staatsbürgerschaft aufgibt oder ihren langfristigen Wohnsitz beendet) mindestens 2 Millionen US-Dollar. Dieser Schwellenwert wird nicht an die Inflation angepasst.

2. Steuerpflichttest: Die durchschnittliche jährliche Nettoeinkommensteuerpflicht der Person für die fünf Jahre vor dem Auswanderungsdatum der Person übersteigt den gesetzlichen Schwellenwert, der jedes Jahr an die Inflation angepasst wird. Für 2024 liegt der Schwellenwert bei 201,000 USD.

3. Steuerkonformitätstest: Die Person versäumt es, auf Formular 8854 zu bestätigen, dass sie – bei Strafe des Meineids – Erst- und Jahresabrechnung der Ausbürgerung, dass sie in den fünf Jahren vor ihrer Ausbürgerung sämtliche US-Bundessteuerpflichten erfüllt haben.

Für den Status als „Covered Expatriate“ gelten bestimmte Ausnahmen, beispielsweise für Personen mit doppelter Staatsangehörigkeit ab Geburt und Personen, die vor dem 18. Lebensjahr ins Ausland auswandern (Abschnitt 877A(g)(1)(B)).

Berechnung der Wegzugsbesteuerung

Zu den wichtigsten Elementen bei der Berechnung der Wegzugsbesteuerung gehören:

Mark-to-Market-Regime: Für die meisten Vermögenswerte gilt ein Mark-to-Market-Regime gemäß § 877A(a)(1), das den betroffenen Expatriate so behandelt, als ob er seine weltweiten Vermögenswerte am Tag vor der Auswanderung zum Marktwert (FMV) verkauft hätte. Alle daraus resultierenden Gewinne über einem Freibetrag (866,000 $ im Jahr 2024) unterliegen der Kapitalertragsteuer zu den allgemein geltenden US-Steuersätzen, basierend auf der Art und Haltedauer des Vermögenswerts.

Bestimmte Konten mit steuerbegünstigter Besteuerung: Gemäß Paragraph 877A(e)(1) werden bestimmte steuerbegünstigte Konten im Zusammenhang mit der Ausbürgerung gesondert behandelt. Dazu gehören traditionelle individuelle Altersvorsorgekonten (IRAs), Roth IRAs, Gesundheitssparkonten, Archer-Gesundheitssparkonten, § 529-College-Sparpläne und Coverdell-Bildungssparkonten. Am Tag vor der Ausbürgerung einer Person gelten diese Konten als vollständig ausgezahlt (gemäß Paragraph 877A(e)(1)(A)) und der Gesamtbetrag unterliegt der Besteuerung als normales Einkommen. Gemäß Paragraph 877A(e)(1)(B) fallen, mit Ausnahme bestimmter Situationen im Zusammenhang mit Roth IRAs, Steuern auf vorzeitige Auszahlungen im Allgemeinen nicht an (die steuerlichen Folgen bei der Ausbürgerung von Roth IRAs variieren je nach Alter des Ausbürgers, der Dauer des Haltens der Roth IRA und ob die angenommene Auszahlung als qualifizierte Auszahlung gilt).

Aufgeschobene Vergütung: Die Besteuerung von aufgeschobenen Vergütungselementen hängt davon ab, ob es sich um berechtigte oder nicht berechtigte aufgeschobene Vergütungselemente handelt. Damit aufgeschobene Vergütung als berechtigtes aufgeschobenes Vergütungselement eingestuft werden kann, muss der Zahler eine US-Person sein und der betroffene Expatriate muss den Zahler über seinen Status als abgedeckter Expatriate informieren und unwiderruflich auf jegliches Recht verzichten, eine Ermäßigung gemäß einem Vertrag mit den Vereinigten Staaten bei der Quellensteuer für dieses Element zu beantragen. Der abgedeckte Expatriate informiert den Zahler und erklärt den Verzicht durch Einreichen des Formulars W-8CE. Bekanntmachung der Ausbürgerung und des Verzichts auf vertragliche Vergünstigungen, an den Zahler am Tag vor der ersten Auszahlung am oder nach dem Auswanderungsdatum oder 30 Tage nach dem Auswanderungsdatum, je nachdem, welcher Zeitpunkt früher liegt. Nicht zulässige aufgeschobene Vergütungsposten sind Posten, die nicht zulässige aufgeschobene Vergütungsposten sind.

Für berechtigte aufgeschobene Vergütungselemente, wie z. B. Ausschüttungen aus einem berechtigten aufgeschobenen Vergütungsplan wie einem 401(k) oder einem Mitarbeiterrentenplan, unterliegen Ausschüttungen zum Zeitpunkt der Ausschüttung einer Quellensteuer von 30 %. Nicht berechtigte aufgeschobene Vergütungselemente, einschließlich bestimmter ausländischer Rentenpläne und unverfallbarer, aber nicht ausgeübter Aktienoptionen, werden mit dem normalen Einkommenssteuersatz als Pauschalausschüttung des Barwerts der aufgelaufenen Ansprüche am Tag vor der Auswanderung besteuert.

Begünstigte Interessen an Non-Grantor Trusts: Auf die Ausschüttung von festen, bestimmbaren, jährlichen oder regelmäßigen Einkünften aus Non-Grantor-Trusts an abgedeckte Expatriates wird zum Zeitpunkt der Ausschüttung eine Quellensteuer von 30 % erhoben. Außerdem ist der Trust unter Umständen verpflichtet, über seine Bemessungsgrundlage hinausgehende Gewinne aus ausgeschüttetem Vermögen anzuerkennen, wodurch die Besteuerung nicht realisierter Gewinne innerhalb des Trusts effektiv beschleunigt wird.

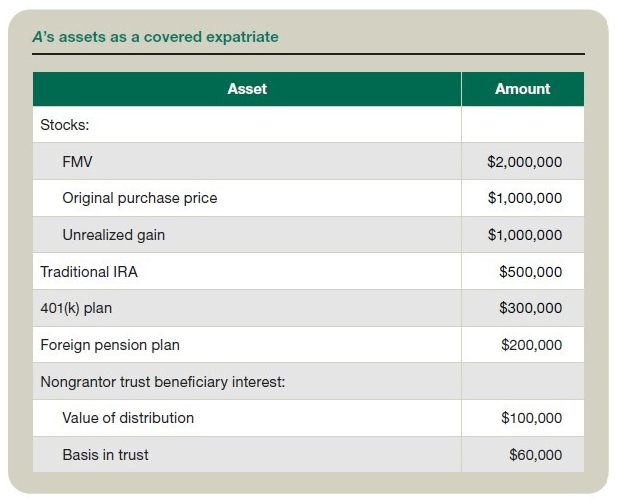

Ejemplo: A, ein alleinstehender US-Bürger, der für Steuerzwecke ein Kalenderjahr verwendet hat, hat beschlossen, am 31. Dezember 2024 auszuwandern. A ist ein abgedeckter Expatriate auf der Grundlage des Folgenden: Sein Nettovermögen beträgt 3.1 Millionen US-Dollar, seine durchschnittliche jährliche Nettoeinkommensteuerschuld für die Jahre 2018 bis 2023 beträgt 220,000 US-Dollar und er ist allen seinen US-Steuererklärungs- und Zahlungsverpflichtungen für diese Jahre nachgekommen. Siehe die Tabelle „A's Vermögen als abgedeckter Expatriate.“

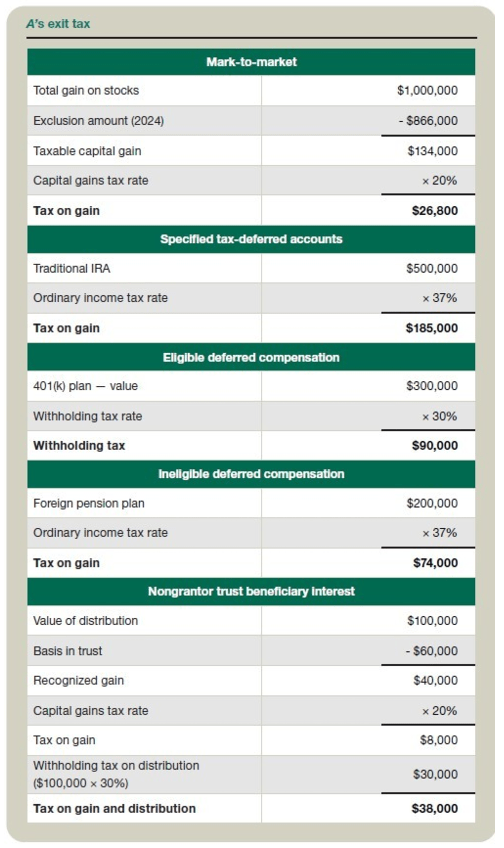

Basierend auf diesen Informationen, ADie Wegzugssteuer wird wie in der Tabelle „A's Wegzugsbesteuerung.“

Die gesamte Austrittssteuer wird berechnet, indem die für jede der oben genannten Vermögensarten fälligen Beträge wie folgt addiert werden: 26,800 USD (Marktwert) + 185,000 USD (bestimmte steueraufgeschobene Konten) + 90,000 USD (berechtigte aufgeschobene Vergütung) + 74,000 USD (nicht berechtigte aufgeschobene Vergütung) + 38,000 USD (Zinsen des nicht begünstigten Trust-Begünstigten) = 413,800 USD. Die Marktwertposten, die bestimmten steueraufgeschobenen Konten und die nicht berechtigten aufgeschobenen Vergütungen werden zum Zeitpunkt der Auswanderung besteuert; die Quellensteuer auf berechtigte aufgeschobene Vergütungen und die Zinsen des nicht begünstigten Trust-Begünstigten werden zum Zeitpunkt der Ausschüttung einbehalten.

Steuern auf Nettokapitalerträge

Neben der Wegzugssteuer unterliegen Expatriates der Nettokapitalertragsteuer nach § 1411, einer zusätzlichen Steuer in Höhe von 3.8 %, die auf bestimmte Arten von Kapitalerträgen wie Zinsen, Kapitalgewinne und Dividenden erhoben wird, sobald das Einkommen einer Person bestimmte Schwellenwerte überschreitet.

Planungsüberlegungen

Obwohl die Wegzugsbesteuerung für Expatriates nicht vollständig vermieden werden kann, können die folgenden Strategien ihre Auswirkungen möglicherweise abmildern.

Zeitpunkt der Ausbürgerung: Die sorgfältige Wahl des Auswanderungsdatums kann Faktoren wie das Nettovermögen und die durchschnittliche jährliche Nettoeinkommensteuerschuld beeinflussen.

Vermögensübertragungen und Schenkungen: Die Übertragung oder Schenkung von Vermögenswerten vor der Auswanderung kann das Nettovermögen einer Person verringern und möglicherweise die Auswirkungen der Wegzugssteuer auf bestimmte Vermögenswerte abmildern. Diese Strategien müssen jedoch lange vor der Auswanderung umgesetzt werden, um mögliche Auswirkungen auf die Schenkungssteuer oder die Anwendung von Anti-Missbrauchsregeln zu vermeiden.

Altersvorsorge-Planung: In manchen Fällen kann es vorteilhaft sein, vor der Auswanderung nach Kanada die Möglichkeiten zur Übertragung oder Verteilung von Altersvorsorgekonten zu prüfen. Allerdings ist Vorsicht geboten, da die Besteuerung dieser Konten komplex sein kann und eine höhere Wegzugssteuer möglich ist.

Treuhand- und Nachlassplanung: Erwägen Sie die Umstrukturierung von Trusts, beispielsweise die Ausgliederung oder Inlandisierung ausländischer Trusts, sowie andere Strategien zur Nachlassplanung, um die Auswirkungen der Exit-Tax auf wirtschaftliche Anteile und künftige Ausschüttungen von Non-Grantor-Trusts zu steuern.

Vertragsbezogene Erwägungen: Bewerten Sie die Anwendbarkeit von Einkommensteuerabkommen und ihr Potenzial zur Reduzierung oder Beseitigung der Wegzugssteuerkomponenten. Im Rahmen bestimmter Einkommensteuerabkommen können nichtansässige Personen von der Einstufung als langfristig Ansässige ausgenommen sein.

Bewertungsüberlegungen: Um die Komplexität der Vermögensbewertung im Rahmen der Auswanderungsplanung zu bewältigen, sind möglicherweise spezielle Bewertungskenntnisse erforderlich. Faktoren wie Abschläge aufgrund mangelnder Kontrolle und mangelnder Marktfähigkeit können die Bewertung von Vermögenswerten erheblich beeinflussen, insbesondere im Zusammenhang mit fraktionierten Eigentumsstrukturen oder Übertragungen an Familienmitglieder.

Steuerpflichten nach der Entsendung

Auch nach der Ausbürgerung können Einzelpersonen weiterhin Steuerpflichten haben. Einige wichtige US-Bundessteuerpflichten nach der Ausbürgerung sind:

Formular 8854: Betroffen sind Expatriates, die ihre Steuererklärung rechtzeitig einreichen müssen. In der Erklärung muss das Datum der Expatriierung angegeben werden, um ihre Steuerpflicht für die fünf Jahre vor der Expatriierung zu bestätigen. Bestimmte Expatriates müssen das Formular 8854 nach ihrer Expatriierung einreichen.

Einkünfte aus US-Quellen: Expatriates müssen möglicherweise aufgrund von Quellensteuer- oder Meldepflichten weiterhin US-Steuern auf Mieteinnahmen, Investitionen und andere Einkünfte aus US-Quellen zahlen. Darüber hinaus müssen Expatriates gemäß Paragraph 1445 (Steuer auf das Foreign Investment in Real Property Tax Act (FIRPTA)) möglicherweise US-Steuern auf den Gewinn aus dem Verkauf von US-Immobilienanteilen zahlen.

Auszahlungen aus Rentenkonten: Auf Auszahlungen aus Altersvorsorgekonten (einschließlich jener, die im Rahmen der Berechnung der Austrittssteuer als ausgezahlt gelten) können je nach Kontotyp und Alter des Einzelnen zum Zeitpunkt der Auszahlung zusätzliche Steuern oder Strafen anfallen.

Schenkungs- und Erbschaftssteuern: Zum Zeitpunkt der Ausbürgerung könnten für betroffene Ausbürgerer Übertragungssteuern auf Geschenke oder Vermächtnisse an US-Empfänger anfallen, die vor der Ausbürgerung getätigt wurden, was die Besteuerung dieser Übertragungen beschleunigen könnte.

Laufende Berichtspflichten: Abhängig von den individuellen Umständen der Person können auch nach der Ausbürgerung weiterhin Meldepflichten für Einkünfte oder Konten bestehen.

Die Nichterfüllung der Exit-Tax- und US-Bundessteuerpflichten für Expatriates kann erhebliche Strafen und eine mögliche strafrechtliche Haftung nach sich ziehen. Wenn beispielsweise kein triftiger Grund vorliegt, kann eine Strafe von 10,000 US-Dollar verhängt werden, wenn das für ein Steuerjahr erforderliche Formular 8854 nicht rechtzeitig und vollständig eingereicht wird.

Planung und Beratung

Bestimmte Aspekte der Regeln zur Berechnung der US-Exit-Steuer, wie die auf bestimmte Vermögenswerte im Rahmen des Mark-to-Market-Regimes erhobene Steuer und die Beschleunigung der Besteuerung von Rentenkonten, können dazu führen, dass Expatriates höhere Steuern zahlen müssen, als sie gezahlt hätten, wenn sie nicht ins Ausland gegangen wären. Strategische Planung und fachkundige Steuerberatung sind entscheidend, um dieses Risiko zu verringern und Strafen nach dem Expatriate zu vermeiden. Eine offene Kommunikation mit erfahrenen grenzüberschreitenden Steuerberatern kann Personen, die ihre US-Staatsbürgerschaft oder ihren Wohnsitz aufgeben, einen reibungsloseren Übergang vom US-Steuersystem ermöglichen.