長期居住者である米国市民および合法永住者 (グリーン カード保持者) の国外退去に関連する IRC Sec 877 および新しい Sec. 877A について、対象となる国外退去者、出国税の仕組み、年次指数による除外、除外事項、およびフォーム 8854 の初回および年次国外退去申告書の記入方法についてわかりやすく説明しています。例も満載です。

駐在員 アメリカの市民権や長期永住権を放棄することを考えている人にとって、これは大きな税金上の影響を及ぼす人生の大きな決断です。米国国務省 誰でも 米国市民権の放棄を考えている人は、ほとんどの場合、米国市民に与えられた恩恵を放棄することに加えて、その行為は取り消し不能であることを認識する必要があります。さらに、国外退去を検討している個人は、第 877A 条に基づく米国出国税に関連する費用と、米国での納税義務が継続する可能性を慎重に検討する必要があります。

出国税とは何ですか?

877A条に基づき、米国出国税は、 米国市民権を放棄した個人 または、米国永住者ではなくなった長期居住者です。この税は、米国市民または居住者が米国の税制から脱退する前に、未払いの税金がすべて清算されるようにすることを目的としています。出国税の対象となる個人は、通常、国を離れる前日にすべての資産を売却したかのように課税されます。これは「みなし分配」とも呼ばれます。

出国税の歴史と進化

米国の税制では、一般的に世界中の所得に対して税金が課せられます。ただし、すべての国でこの限りではありません。

国外居住者に対する出国税の概念は、米国では 19 世紀後半にまで遡る長い歴史があります。支持者は、国外源泉所得を非課税とする国に移住することで、個人が米国の納税義務を逃れることはできないと考えています。

最近では、米国の課税を回避するために米国市民権を放棄した裕福な個人に関する注目の事件が、出国税の概念をめぐる議論を引き起こしました。これを受けて、議会は 110 年にヒーロー所得支援および救済税 (HEART) 法 (PL 245-2008) を可決し、現在の米国出国税の最初のイテレーションを制定しました。この法律は、第 877 条の修正と新しい第 877A 条を成文化し、資産の未実現利益を捕捉し、個人が米国の税制から脱退する前に納税義務を完済することを目指しています。

出国税を支払う必要があるのは誰ですか?

対象となる海外居住者は出国税の対象となります。個人が対象となる海外居住者であるかどうかを判断するには、まずその個人が海外居住者であるかどうかを判断する必要があります。市民権を放棄した米国市民と合法的な永住者(グリーンカード保持者)でなくなった長期居住者は、出国税の目的上、海外居住者です。長期居住者とは、過去 15 暦年のうち 877 暦年以上合法的な永住者のステータスを維持した個人です(第 5A(g)(877) 条および第 2(e)(8833) 条)。個人がフォーム XNUMX で外国居住者として扱われる条約上の恩恵を請求した年は、 条約に基づく申告書提出に関するポジション開示条項6114または7701(b)に基づく、 「過去 15 年間のうち XNUMX 年間」のテストにはカウントされません。

877A(g)(1)条に基づき、海外駐在員が対象となるためには、当該個人は877(a)(2)条に基づくXNUMXつの条件のいずれかを満たす必要がある。

1. 純資産テスト: 国外退去日(米国市民権を放棄した日、または長期居住権を終了した日)時点で、個人の全世界純資産が 2 万ドル以上であること。この基準はインフレ調整されません。

2. 納税義務テスト: 国外退去日前の 2024 年間における個人の平均年間純所得税負担額が、毎年インフレ率に応じて調整される法定基準額を超えています。201,000 年の基準額は XNUMX ドルです。

3. 税務コンプライアンステスト: 当該個人が、偽証罪の罰則の下、フォーム8854で証明しなかった場合、 初回および年次海外出国申告書、 国外退去前の 5 年間にわたり、米国連邦税の義務をすべて遵守していること。

対象となる海外駐在員としてのステータスには、出生時に二重国籍である個人や18歳半になる前に海外駐在する個人など、特定の例外が適用されます(第877A条(g)(1)(B))。

出国税の計算

出国税を計算する主な要素は次のとおりです。

時価評価制度: ほとんどの資産については、第877A条(a)(1)に基づく時価評価制度が適用され、対象となる海外駐在員は、海外駐在の前日に全世界の資産を公正市場価格(FMV)で売却したものとして扱われます。その結果生じた利益は、除外額(866,000年には2024ドル)を超えて、資産の性質と保有期間に基づいて、一般的に適用される米国の税率でキャピタルゲイン税の対象となります。

特定の課税繰り延べ口座: 877A(e)(1) 条によれば、特定の課税繰り延べ口座は国外移住の文脈において特別に扱われます。これらには、従来の個人退職口座 (IRA)、Roth IRA、健康貯蓄口座、Archer 医療貯蓄口座、529 条大学貯蓄プラン、および Coverdell 教育貯蓄口座が含まれます。個人の国外移住の前日に、これらの口座は完全に分配されたとみなされ (877A(e)(1)(A) 条に従って)、合計額は通常の所得として課税されます。877A(e)(1)(B) 条では、Roth IRA に関する特定の状況を除き、早期分配税は通常適用されません (Roth IRA の国外移住税の影響は、国外移住者の年齢、Roth IRA の保有期間、およびみなされた分配が適格分配とみなされるかどうかによって異なります)。

繰延報酬: 繰延報酬項目の課税は、それが適格繰延報酬項目か不適格繰延報酬項目かによって異なります。繰延報酬が適格繰延報酬項目として分類されるためには、支払者は米国人であり、対象国外居住者は支払者に対象国外居住者としてのステータスを通知し、米国との条約に基づく当該項目の源泉徴収の減額請求権を取消不能に放棄する必要があります。対象国外居住者は支払者に通知し、フォーム W-8CE を提出して放棄を行います。 国外退去通知および条約上の利益の放棄、 国外退去日以降の最初の分配の前日または国外退去日から 30 日後のいずれか早い日に、支払人に支払われます。不適格繰延報酬項目とは、不適格繰延報酬項目ではない項目です。

401(k) や従業員年金制度などの適格繰延報酬制度からの分配金など、適格繰延報酬項目については、分配時に 30% の源泉徴収が行われます。特定の海外年金制度や権利確定済みだが行使されていないストック オプションなどの不適格繰延報酬項目については、国外退去前日に発生した給付金の現在価値の一括分配として、通常所得税率で課税されます。

非委託者信託の受益権: 非委託者信託から対象となる海外居住者への固定、確定、年次、または定期的所得の分配には、分配時に 30% の源泉徴収税が課され、信託は分配資産の基礎額を超える利益を認識することが求められる場合があり、実質的に信託内の未実現利益に対する課税が加速されます。

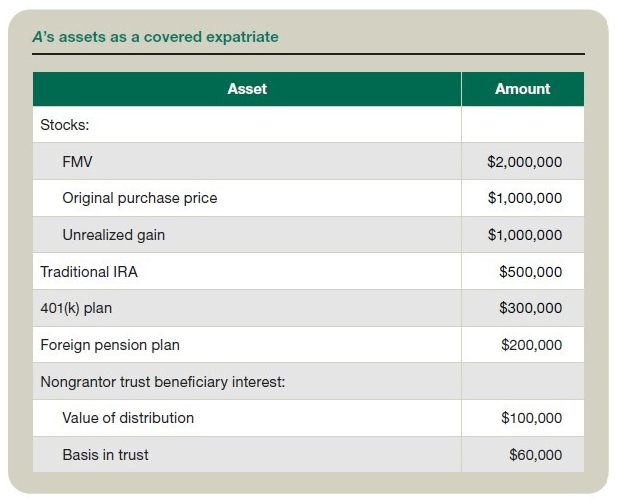

例: A納税申告のために暦年を使用していた独身の米国市民であるは、31年2024月XNUMX日に国外退去することを決定しました。 A 彼が対象となる海外駐在員であるかどうかは、以下の基準で判断されます。彼の純資産は3.1万ドル、2018年から2023年までの平均年間純所得税負担額は220,000万ドル、そして彼はこれらの年における米国の納税申告と納税義務をすべて果たしています。表「A「補償対象海外駐在員としての資産」

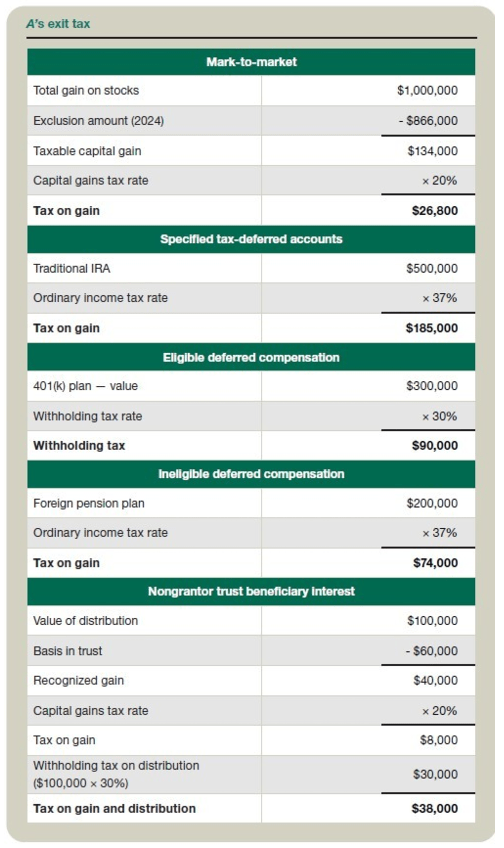

この情報に基づいて、 Aの出国税は表「A「出国税」です。

出国税総額は、上記の各資産タイプに対する支払額を加算して次のように計算されます: 26,800 ドル (時価評価) + 185,000 ドル (特定の課税繰り延べ口座) + 90,000 ドル (適格繰延報酬) + 74,000 ドル (不適格繰延報酬) + 38,000 ドル (非贈与者信託受益者持分) = 413,800 ドル。時価評価項目、特定の課税繰り延べ口座、および不適格繰延報酬は、国外への移出時に課税されます。適格繰延報酬および非贈与者信託受益者持分に対する源泉徴収税は、分配時に源泉徴収されます。

出国税に加えて、対象となる海外駐在員は、第 1411 条に基づく純投資所得税の対象となります。これは、個人の所得が一定の基準額を超えると、利子、キャピタル ゲイン、配当などの特定の種類の投資所得に適用される 3.8% の追加税です。

計画に関する考慮事項

対象となる海外駐在員にとって出国税を完全に回避することはできませんが、次の戦略によりその影響を軽減できる可能性があります。

国外退去のタイミング: 国外退去の時期を慎重に決めると、純資産や平均年間純所得税負担などの要素に影響を及ぼす可能性があります。

資産の譲渡と贈与: 国外退去前に資産を譲渡または贈与すると、個人の純資産が減少し、特定の資産に対する出国税の影響が軽減される可能性があります。ただし、贈与税の影響や濫用防止規則の適用を回避するために、これらの戦略は国外退去のかなり前に実行する必要があります。

退職金口座の計画: 国外退去前に退職金口座のロールオーバーや分配の選択肢を検討しておくと、場合によっては有利になることがあります。ただし、これらの口座の課税は複雑になる可能性があり、出国税が高くなる可能性があるため、注意が必要です。

信託と遺産計画: 外国信託の分割または国内化などの信託の再構築、およびその他の遺産計画戦略を検討して、受益権および非委託者信託からの将来の分配に対する出国税の影響を管理します。

条約に関する考慮事項: 所得税条約の適用可能性と、出国税の要素を軽減または排除する可能性を評価します。特定の所得税条約では、非居住者は長期居住者として分類されることが免除される場合があります。

評価の考慮事項: 海外移住計画の文脈における資産評価の複雑さに対処するには、専門的な評価の専門知識が必要になる場合があります。特に分割所有構造や家族への譲渡の文脈では、管理権の欠如や市場性の欠如による割引などの要因が資産評価に大きな影響を与える可能性があります。

国外退去後の納税義務

国外退去後も、個人には継続的な納税義務が残る場合があります。国外退去後の主な米国連邦納税義務には、以下のものがあります。

フォーム 8854: 対象となる海外駐在員は、海外駐在前の 8854 年間の納税遵守を確認するために、海外駐在日を含む期限内に提出した申告書とともに最初のフォーム 8854 を提出する必要があります。一部の海外駐在員は、海外駐在後にフォーム XNUMX を提出する必要があります。

米国源泉所得: 海外居住者は、源泉徴収または報告義務により、賃貸収入、投資、およびその他の米国源泉所得に対して米国税を支払う義務を負う場合があります。さらに、第 1445 条 (外国不動産投資税法 (FIRPTA) 税) に基づき、海外居住者は米国不動産権益の売却による利益に対して米国税を支払う義務を負う場合があります。

退職金口座の分配: 退職金口座からの分配金(退職税計算の一部として分配されたとみなされるものを含む)は、口座の種類と分配時の個人の年齢に応じて、追加の税金または罰金の対象となる場合があります。

贈与税および相続税: 対象となる海外駐在員は、海外駐在前に米国人受取人に対して行った贈与または遺贈に対して国外退去時に譲渡税を課せられる可能性があり、これによりこれらの譲渡に対する課税が加速される可能性があります。

継続的な報告要件: 個人の具体的な状況によっては、国外退去後も収入や口座に関する継続的な報告義務が生じる場合があります。

出国税および国外居住者に対する米国連邦税の義務を遵守しなかった場合、多額の罰金および刑事責任が発生する可能性があります。たとえば、正当な理由がない限り、課税年度に必要なときに正確かつ完全なフォーム 10,000 を期限内に提出しなかった場合、8854 ドルの罰金が課せられる可能性があります。

計画とアドバイス

時価評価制度のもとで特定の資産に課される税金や退職金口座への課税の加速など、米国出国税の計算に関する規則の特定の側面により、国外居住者は国外に移住しなかった場合よりも高い税金を支払うことになる可能性があります。このリスクを軽減し、国外移住後の罰金を回避するには、戦略的な計画と専門家の税務アドバイスが不可欠です。経験豊富な国境を越えた税務アドバイザーとのオープンなコミュニケーションを維持することで、米国市民権または居住権を放棄する個人が米国の税制からよりスムーズに移行できるようになります。