Une excellente explication de l'article 877 de l'IRC et du nouvel article 877A relatif à l'expatriation des citoyens américains et des résidents permanents légaux (titulaires de la carte verte) qui sont des résidents de longue durée, qui est un expatrié couvert, comment fonctionne la taxe de sortie, l'exclusion indexée annuellement, les exceptions et la façon de remplir le formulaire 8854 Déclaration d'expatriation initiale et annuelle. Complet avec des exemples.

Expatriation Il s'agit d'une décision de vie majeure, avec de lourdes conséquences fiscales, pour quiconque envisage de renoncer à sa citoyenneté américaine ou à son statut de résident permanent de longue durée. Le Département d'État américain exhorte quiconque Les personnes qui envisagent de renoncer à leur citoyenneté américaine doivent savoir que, dans presque tous les cas, en plus de renoncer aux avantages accordés aux citoyens américains, cet acte est irrévocable. En outre, les personnes qui envisagent de s'expatrier doivent examiner attentivement les coûts associés à la taxe de sortie américaine en vertu de l'article 877A et la possibilité de continuer à s'acquitter des obligations fiscales américaines.

Qu'est-ce que la taxe de sortie ?

En vertu de l’article 877A, une taxe de sortie américaine peut s’appliquer à les personnes qui renoncent à leur citoyenneté américaine ou sont des résidents de longue durée qui cessent d'être des résidents permanents des États-Unis. L'impôt est conçu pour garantir que tous les impôts impayés sont réglés avant qu'un citoyen ou un résident américain ne se retire du système fiscal américain. Les personnes soumises à l'impôt de sortie sont généralement imposées comme si elles avaient vendu tous leurs actifs la veille de leur départ du pays, ce que l'on appelle également une « distribution réputée ».

L'histoire et l'évolution de la taxe de sortie

Le système fiscal américain impose généralement les revenus mondiaux. Ce n'est pas le cas dans tous les pays.

Le concept d’impôt de sortie pour les personnes expatriées existe depuis longtemps aux États-Unis, et remonte à la fin du XIXe siècle. Ses partisans estiment que les personnes ne devraient pas pouvoir échapper à leurs obligations fiscales américaines en s’installant à l’étranger dans un pays qui exonère d’impôt les revenus de source étrangère.

Plus récemment, des cas très médiatisés de personnes fortunées renonçant à leur citoyenneté américaine, apparemment pour éviter de payer des impôts aux États-Unis, ont déclenché un débat autour du concept d’un impôt de sortie. En réponse, le Congrès a promulgué la première itération de l’actuel impôt de sortie américain avec l’adoption de la loi Heroes Earnings Assistance and Relief Tax (HEART) Act, PL 110-245, en 2008. Cette loi a codifié les amendements à l’article 877 et au nouvel article 877A, visant à capturer les gains non réalisés sur les actifs et à garantir que les particuliers s’acquittent de leurs obligations fiscales avant de quitter le système fiscal américain.

Qui doit payer la taxe de sortie ?

Les expatriés couverts sont soumis à la taxe de sortie. Pour déterminer si une personne est un expatrié couvert, il faut d'abord déterminer si la personne est un expatrié. Les citoyens américains qui renoncent à leur citoyenneté et les résidents de longue durée qui cessent d'être des résidents permanents légaux (titulaires d'une carte verte) sont des expatriés aux fins de la taxe de sortie. Un résident de longue durée est une personne qui a conservé son statut de résident permanent légal pendant huit années civiles ou plus au cours des 15 années civiles précédentes (articles 877A(g)(5) et 877(e)(2)). Une année au cours de laquelle une personne a demandé des avantages du Traité pour être traitée comme un résident étranger sur le formulaire 8833, Divulgation de la position de retour fondée sur un traité en vertu de l'article 6114 ou 7701(b), n’est pas pris en compte aux fins du test des « huit des 15 années précédentes ».

En vertu de l'article 877A(g)(1), pour qu'un expatrié soit un expatrié couvert, la personne doit satisfaire à l'un des trois tests prévus à l'article 877(a)(2) :

1. Test de valeur nette : La valeur nette mondiale de l'individu est de 2 millions de dollars ou plus à la date de l'expatriation (c'est-à-dire la date à laquelle l'individu renonce à la citoyenneté américaine ou met fin à sa résidence de longue durée). Ce seuil n'est pas ajusté en fonction de l'inflation.

2. Test d'assujettissement à l'impôt : L'impôt sur le revenu net annuel moyen de l'individu pour les cinq années se terminant avant la date d'expatriation de l'individu dépasse le seuil légal, qui est indexé sur l'inflation chaque année. Pour 2024, le seuil est de 201,000 XNUMX $.

3. Test de conformité fiscale : La personne ne parvient pas à certifier, sous peine de parjure, sur le formulaire 8854, Déclaration initiale et annuelle d'expatriation, qu’ils ont respecté toutes les obligations fiscales fédérales américaines au cours des cinq années précédant leur expatriation.

Certaines exceptions s'appliquent au statut d'expatrié couvert, comme celles des doubles citoyens à la naissance et des personnes expatriées avant l'âge de 18 ans et demi (art. 877A(g)(1)(B)).

Calcul de la taxe de sortie

Les principaux éléments du calcul de l’impôt de sortie comprennent :

Régime d'évaluation à la valeur de marché : Pour la plupart des actifs, un régime de valorisation à la valeur de marché en vertu de l'article 877A(a)(1) s'applique, traitant l'expatrié couvert comme s'il avait vendu ses actifs mondiaux à la juste valeur marchande (JVM) la veille de l'expatriation. Tout gain résultant d'un montant d'exclusion (866,000 2024 $ en XNUMX) est soumis à l'impôt sur les plus-values aux taux d'imposition américains généralement applicables, en fonction de la nature de l'actif et de la période de détention.

Comptes à impôt différé spécifiés : Conformément à l'article 877A(e)(1), certains comptes à impôt différé sont traités de manière unique dans le contexte de l'expatriation. Il s'agit notamment des comptes de retraite individuels traditionnels (IRA), des IRA Roth, des comptes d'épargne santé, des comptes d'épargne médicale Archer, des plans d'épargne-études de l'article 529 et des comptes d'épargne-études Coverdell. La veille de l'expatriation d'un individu, ces comptes sont considérés comme entièrement distribués (conformément à l'article 877A(e)(1)(A)), et le montant total est soumis à l'impôt en tant que revenu ordinaire. En vertu de l'article 877A(e)(1)(B), à l'exception de certaines situations impliquant des IRA Roth, les taxes de distribution anticipée ne s'appliquent généralement pas (les conséquences fiscales de sortie pour les IRA Roth varient en fonction de l'âge de l'expatrié, de la durée de détention du IRA Roth et du fait que la distribution réputée est considérée comme une distribution qualifiée).

Rémunération différée : L'imposition des éléments de rémunération différée dépend de leur caractère éligible ou non. Pour que la rémunération différée soit classée comme un élément de rémunération différée éligible, le payeur doit être une personne américaine et l'expatrié couvert doit notifier au payeur son statut d'expatrié couvert et renoncer irrévocablement à tout droit de réclamer une réduction en vertu de tout traité avec les États-Unis en matière de retenue à la source sur cet élément. L'expatrié couvert informe le payeur et fait la renonciation en soumettant le formulaire W-8CE, Avis d'expatriation et de renonciation aux avantages du traité, au payeur le jour précédant la première distribution à la date d'expatriation ou après celle-ci ou 30 jours après la date d'expatriation, selon la première de ces éventualités. Les éléments de rémunération différée non admissibles sont des éléments qui ne sont pas des éléments de rémunération différée admissibles.

Pour les éléments de rémunération différée admissibles, tels que les distributions provenant d'un régime de rémunération différée admissible tel qu'un 401(k) ou un régime de retraite d'employés, les distributions sont soumises à une retenue à la source de 30 % au moment de la distribution. Les éléments de rémunération différée non admissibles, y compris certains régimes de retraite étrangers et les options sur actions acquises mais non exercées, sont imposés aux taux d'imposition ordinaires sous forme de distribution forfaitaire de la valeur actuelle des avantages accumulés la veille de l'expatriation.

Intérêts bénéficiaires dans les fiducies non concédantes : Les distributions de revenus fixes, déterminables, annuels ou périodiques provenant de fiducies non concédantes à des expatriés couverts sont soumises à une retenue à la source de 30 % au moment de la distribution, et la fiducie peut être tenue de reconnaître les gains sur les biens distribués dépassant sa base, accélérant ainsi efficacement l'imposition des gains non réalisés au sein de la fiducie.

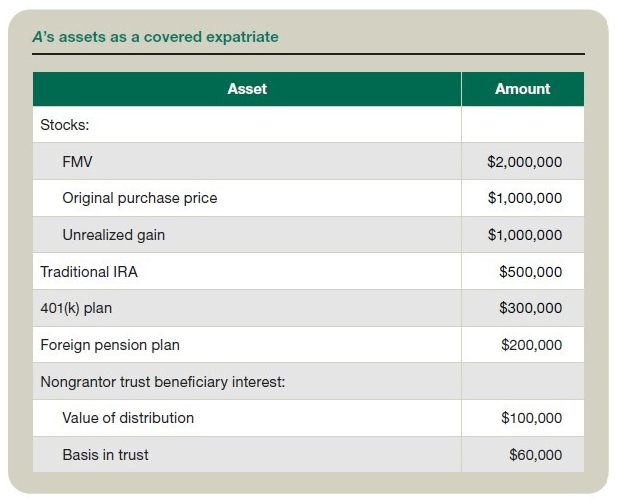

Exemple : A, un citoyen américain célibataire qui a utilisé une année civile à des fins fiscales, a décidé de s'expatrier le 31 décembre 2024. A est un expatrié couvert sur la base des éléments suivants : sa valeur nette est de 3.1 millions de dollars, son impôt sur le revenu net annuel moyen pour 2018 à 2023 est de 220,000 XNUMX dollars et il a rempli toutes ses obligations de déclaration et de paiement d'impôts aux États-Unis pour ces années. Voir le tableau «A« Les actifs de 's en tant qu'expatrié couvert. »

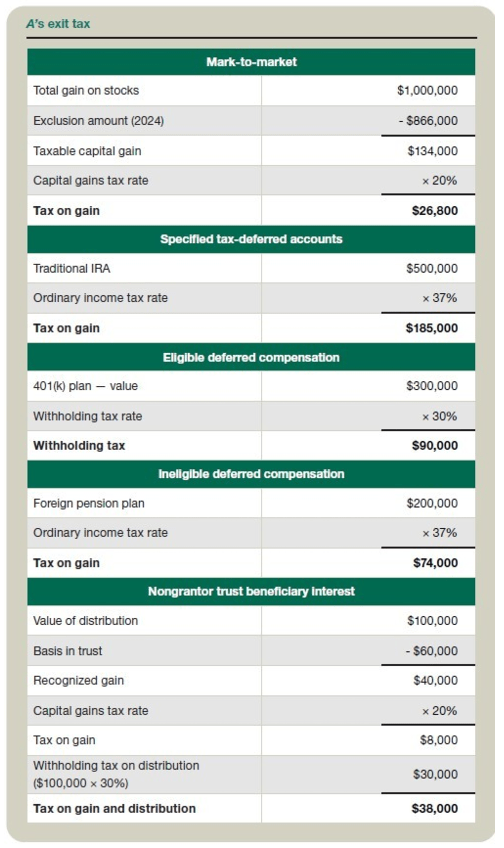

Sur la base de ces informations, AL'impôt de sortie est calculé comme indiqué dans le tableau «A« La taxe de sortie. »

L'impôt de sortie total est calculé en additionnant les montants dus pour chaque type d'actif ci-dessus comme suit : 26,800 185,000 $ (évaluation à la valeur de marché) + 90,000 74,000 $ (comptes à impôt différé spécifiés) + 38,000 413,800 $ (rémunération différée admissible) + XNUMX XNUMX $ (rémunération différée non admissible) + XNUMX XNUMX $ (intérêt bénéficiaire de fiducie non concédante) = XNUMX XNUMX $. Les éléments évalués à la valeur de marché, les comptes à impôt différé spécifiés et la rémunération différée non admissible sont imposés au moment de l'expatriation ; la retenue à la source sur la rémunération différée admissible et la participation bénéficiaire de fiducie non concédante est retenue au moment de la distribution.

Impôt net sur le revenu de placement

En plus de la taxe de sortie, les expatriés couverts sont soumis à l'impôt sur le revenu net d'investissement en vertu de l'article 1411, un impôt supplémentaire de 3.8 % qui s'applique à certains types de revenus d'investissement tels que les intérêts, les gains en capital et les dividendes, une fois que le revenu d'un individu dépasse certains montants seuils.

Considérations de planification

Bien que la taxe de sortie ne puisse pas être entièrement évitée pour les expatriés couverts, les stratégies suivantes peuvent potentiellement atténuer son impact.

Moment de l'expatriation : Une planification minutieuse de la date d’expatriation peut influencer des facteurs tels que la valeur nette et l’impôt sur le revenu net annuel moyen.

Transferts d’actifs et donations : Transférer ou donner des actifs avant l'expatriation peut réduire le patrimoine net d'un individu et potentiellement atténuer l'impact de l'impôt de sortie sur certains actifs. Cependant, ces stratégies doivent être mises en œuvre bien avant l'expatriation pour éviter d'éventuelles implications fiscales sur les donations ou l'application de règles anti-abus.

Planification du compte de retraite : Il peut être avantageux dans certains cas d'étudier les possibilités de transfert ou de distribution des comptes de retraite avant l'expatriation. Il convient toutefois d'être prudent car la fiscalité de ces comptes peut être complexe et une taxe de sortie plus élevée est possible.

Planification fiduciaire et successorale : Envisagez de restructurer les fiducies, comme la décantation ou la domestication de fiducies étrangères, et d'autres stratégies de planification successorale pour gérer l'impact de l'impôt de sortie sur les intérêts bénéficiaires et les distributions futures des fiducies non concédantes.

Considérations relatives au traité : Évaluer l’applicabilité des conventions fiscales et leur potentiel à réduire ou à éliminer les éléments de l’impôt de sortie. En vertu de certaines conventions fiscales, les personnes non résidentes peuvent être exemptées de la classification comme résidents de longue durée.

Considérations relatives à l’évaluation : Une expertise spécialisée en évaluation peut être nécessaire pour gérer les complexités de l'évaluation des actifs dans le cadre de la planification de l'expatriation. Des facteurs tels que les remises pour manque de contrôle et le manque de négociabilité peuvent affecter considérablement l'évaluation des actifs, en particulier dans le contexte de structures de propriété fractionnées ou de transferts à des membres de la famille.

Obligations fiscales post-expatriation

Même après l’expatriation, les particuliers peuvent avoir encore des obligations fiscales en cours. Voici quelques-unes des principales obligations fiscales fédérales américaines après l’expatriation :

Formulaire 8854: Les expatriés concernés doivent déposer un formulaire 8854 initial avec leur déclaration déposée dans les délais, qui comprend la date d'expatriation pour confirmer leur conformité fiscale pour les cinq années précédant l'expatriation. Certains expatriés devront déposer le formulaire 8854 après leur expatriation.

Revenus de source américaine : Les expatriés peuvent toujours devoir payer des impôts américains sur les revenus locatifs, les investissements et autres revenus de source américaine en raison d'obligations de retenue à la source ou de déclaration. De plus, en vertu de l'article 1445 (Foreign Investment in Real Property Tax Act (FIRPTA)), les expatriés peuvent être tenus de payer des impôts américains sur les gains provenant de la vente de participations immobilières américaines.

Distributions des comptes de retraite : Les distributions provenant de comptes de retraite, y compris celles réputées distribuées dans le cadre du calcul de l'impôt de sortie, peuvent être soumises à des impôts ou pénalités supplémentaires, selon le type de compte et l'âge de la personne au moment de la distribution.

Droits de donation et de succession : Au moment de l’expatriation, les expatriés couverts pourraient être redevables de droits de mutation sur les dons ou legs effectués à des bénéficiaires américains avant l’expatriation, ce qui pourrait accélérer la taxation de ces transferts.

Exigences en matière de rapports continus : En fonction de la situation particulière de chaque individu, des obligations de déclaration continue des revenus ou des comptes peuvent s'appliquer, même après l'expatriation.

Le non-respect des obligations fiscales fédérales américaines en matière de sortie et d'expatriation peut entraîner des pénalités importantes et une responsabilité pénale potentielle. Par exemple, à moins qu'un motif raisonnable ne s'applique, une pénalité de 10,000 8854 $ peut s'appliquer en cas de non-dépôt dans les délais d'un formulaire XNUMX correct et complet lorsque cela est requis pour une année fiscale.

Planification et conseil

Certains aspects des règles de calcul de l’impôt de sortie des États-Unis, comme l’impôt imposé sur certains actifs dans le cadre du régime de valorisation à la valeur de marché et l’accélération de l’impôt sur les comptes de retraite, peuvent amener les expatriés à devoir payer un impôt plus élevé que celui qu’ils auraient payé s’ils ne s’étaient pas expatriés. Une planification stratégique et des conseils fiscaux d’experts sont essentiels pour réduire ce risque et éviter les pénalités après l’expatriation. Maintenir une communication ouverte avec des conseillers fiscaux transfrontaliers expérimentés peut aider les personnes renonçant à la citoyenneté ou à la résidence américaine à effectuer une transition plus fluide du système fiscal américain.