شرح ممتاز للمادة 877 من قانون الإيرادات الداخلية والمادة 877A الجديدة المتعلقة بترحيل المواطنين الأميركيين والمقيمين الدائمين القانونيين (حاملي البطاقة الخضراء) المقيمين لفترة طويلة، ومن هو المغترب المشمول، وكيف تعمل ضريبة الخروج، والاستبعاد المفهرس سنويًا، والاستثناءات، واستكمال بيان الترحيل الأولي والسنوي للنموذج 8854. مكتمل بالأمثلة.

الاغتراب إن التخلي عن الجنسية الأمريكية أو الإقامة الدائمة الطويلة الأجل هو قرار مهم في الحياة له عواقب ضريبية كبيرة على أي شخص يفكر في التخلي عن جنسيته الأمريكية أو الإقامة الدائمة الطويلة الأجل. وزارة الخارجية الأمريكية يحث أي شخص إن الأشخاص الذين يفكرون في التخلي عن جنسيتهم الأمريكية يجب أن يدركوا أنه في جميع الظروف تقريبًا، بالإضافة إلى التخلي عن المزايا الممنوحة للمواطنين الأمريكيين، فإن هذا الفعل لا رجعة فيه. بالإضافة إلى ذلك، يجب على الأفراد الذين يفكرون في الاغتراب أن يدرسوا بعناية التكاليف المرتبطة بضريبة الخروج الأمريكية بموجب المادة 877A وإمكانية استمرار الالتزامات الضريبية الأمريكية.

ما هي ضريبة الخروج؟

بموجب المادة 877A، قد يتم تطبيق ضريبة الخروج الأمريكية على الأفراد الذين يتخلون عن جنسيتهم الأمريكية أو هم مقيمون طويلو الأمد يتوقفون عن كونهم مقيمين دائمين في الولايات المتحدة. تم تصميم الضريبة للتأكد من تسوية جميع الضرائب غير المدفوعة قبل انسحاب مواطن أو مقيم أمريكي من النظام الضريبي الأمريكي. يتم تقييم الأفراد الخاضعين لضريبة الخروج عمومًا كما لو كانوا قد باعوا جميع أصولهم في اليوم السابق لمغادرتهم البلاد، والمعروف أيضًا باسم "التوزيع المفترض".

تاريخ ضريبة الخروج وتطورها

يفرض النظام الضريبي الأمريكي عمومًا ضريبة على الدخل العالمي، ولكن هذا لا ينطبق على جميع البلدان.

إن مفهوم ضريبة الخروج للأفراد المغتربين له تاريخ طويل في الولايات المتحدة، يعود إلى أواخر القرن التاسع عشر. ويعتقد المؤيدون أنه لا ينبغي للأفراد أن يتمكنوا من التهرب من مسؤولياتهم الضريبية في الولايات المتحدة بالانتقال إلى الخارج إلى بلد يعفي الدخل من مصادر أجنبية من الضرائب.

وفي الآونة الأخيرة، أشعلت حالات بارزة لأفراد أثرياء يتخلون عن جنسيتهم الأميركية، على ما يبدو لتجنب الضرائب الأميركية، نقاشاً حول مفهوم ضريبة الخروج. ورداً على ذلك، أقر الكونجرس النسخة الأولى من ضريبة الخروج الأميركية الحالية بإقرار قانون ضريبة مساعدة وإعفاء أرباح الأبطال، PL 110-245، في عام 2008. وقد نص القانون على تعديلات على المادة 877 والمادة 877A الجديدة، سعياً إلى الاستحواذ على المكاسب غير المحققة على الأصول وضمان قيام الأفراد بتسوية التزاماتهم الضريبية قبل خروجهم من النظام الضريبي الأميركي.

من يجب عليه دفع ضريبة الخروج؟

يخضع المغتربون المشمولون لضريبة الخروج. لتحديد ما إذا كان الفرد مغتربًا مشمولاً، يجب على المرء أولاً تحديد ما إذا كان الفرد مغتربًا. المواطنون الأمريكيون الذين يتخلون عن جنسيتهم والمقيمين طويلي الأمد الذين يتوقفون عن كونهم مقيمين دائمين قانونيين (حاملي البطاقة الخضراء) هم مغتربون لأغراض ضريبة الخروج. المقيم طويل الأمد هو الفرد الذي حافظ على وضع المقيم الدائم القانوني لمدة ثماني سنوات تقويمية أو أكثر من السنوات التقويمية الخمس عشرة السابقة (الفقرتان 15A (g) (877) و 5 (e) (877)). السنة التي طالب فيها الفرد بفوائد المعاهدة ليتم التعامل معه كمقيم أجنبي على النموذج 2، الإفصاح عن موقف الإقرار المستند إلى المعاهدة بموجب القسم 6114 أو 7701(ب)، لا يتم احتسابها لأغراض اختبار "ثمانية من السنوات الخمس عشرة السابقة".

بموجب المادة 877A(g)(1)، لكي يكون المغترب مغتربًا مغطى، يجب على الفرد استيفاء أحد الاختبارات الثلاثة بموجب المادة 877(a)(2):

1. اختبار صافي القيمة: تبلغ القيمة الصافية العالمية للفرد 2 مليون دولار أو أكثر في تاريخ الاغتراب (أي التاريخ الذي يتخلى فيه الفرد عن الجنسية الأمريكية أو ينهي إقامته الطويلة الأجل). ولا يتم تعديل هذه العتبة وفقًا للتضخم.

2. اختبار المسؤولية الضريبية: يتجاوز متوسط التزام الفرد السنوي بدفع ضريبة الدخل الصافي عن السنوات الخمس التي تنتهي قبل تاريخ اغتراب الفرد الحد القانوني، والذي يتم فهرسته وفقًا للتضخم كل عام. بالنسبة لعام 2024، يبلغ الحد 201,000 دولار.

3. اختبار الامتثال الضريبي: يفشل الفرد في التصديق، تحت طائلة عقوبة الحنث باليمين، على النموذج 8854، بيان الاغتراب الأولي والسنوي، أنهم امتثلوا لجميع التزاماتهم الضريبية الفيدرالية الأمريكية لمدة خمس سنوات قبل اغترابهم.

تنطبق بعض الاستثناءات على حالة المغترب المغطى، مثل تلك الخاصة بالمواطنين المزدوجين عند الولادة والأفراد المغتربين قبل سن 18½ (المادة 877A (g) (1) (B)).

حساب ضريبة الخروج

تتضمن العناصر الأساسية لحساب ضريبة الخروج ما يلي:

نظام التقييم حسب السوق: بالنسبة لمعظم الأصول، ينطبق نظام التقييم بالقيمة السوقية بموجب المادة 877A(a)(1)، حيث يتم التعامل مع المغترب المشمول كما لو أنه باع أصوله العالمية بالقيمة السوقية العادلة (FMV) في اليوم السابق للترحيل. تخضع أي مكاسب ناتجة عن ذلك تتجاوز مبلغ الاستبعاد (866,000 دولار أمريكي في عام 2024) لضريبة مكاسب رأس المال بمعدلات الضرائب الأمريكية المعمول بها عمومًا، بناءً على طبيعة الأصل وفترة الاحتفاظ به.

الحسابات المحددة المؤجلة للضرائب: وفقًا للمادة 877A(e)(1)، يتم التعامل مع الحسابات المؤجلة الضريبية المحددة بشكل فريد في سياق الاغتراب. وتشمل هذه حسابات التقاعد الفردية التقليدية (IRAs)، وحسابات التقاعد الفردية Roth، وحسابات التوفير الصحية، وحسابات التوفير الطبية Archer، وخطط التوفير الجامعية بموجب المادة 529، وحسابات التوفير التعليمية Coverdell. في اليوم السابق لاغتراب الفرد، تعتبر هذه الحسابات موزعة بالكامل (وفقًا للمادة 877A(e)(1)(A))، ويخضع المبلغ الإجمالي للضريبة كدخل عادي. بموجب المادة 877A(e)(1)(B)، باستثناء بعض المواقف التي تنطوي على حسابات التقاعد الفردية Roth، لا تنطبق ضرائب التوزيع المبكر بشكل عام (ستختلف عواقب ضريبة الخروج لحسابات التقاعد الفردية Roth بناءً على عمر المغترب، ومدة الاحتفاظ بحساب التقاعد الفردي Roth، وما إذا كان التوزيع المفترض يعتبر توزيعًا مؤهلاً).

التعويض المؤجل: تعتمد ضريبة بنود التعويض المؤجل على ما إذا كانت بنود تعويض مؤجل مؤهلة أم غير مؤهلة. لكي يتم تصنيف التعويض المؤجل كبند تعويض مؤجل مؤهل، يجب أن يكون الدافع مواطنًا أمريكيًا، ويجب على المغترب المغطى إخطار الدافع بوضعه كمواطن مشمول وإبرام تنازل لا رجعة فيه عن أي حق في المطالبة بأي تخفيض بموجب أي معاهدة مع الولايات المتحدة في حجب مثل هذا البند. يخطر المغترب المغطى الدافع ويقوم بالتنازل عن طريق تقديم النموذج W-8CE، إشعار بالطرد والتنازل عن مزايا المعاهدة، إلى الدافع في اليوم السابق للتوزيع الأول في أو بعد تاريخ الاغتراب أو بعد 30 يومًا من تاريخ الاغتراب. بنود التعويض المؤجل غير المؤهلة هي بنود لا تُعد بنود تعويض مؤجل مؤهلة.

بالنسبة لبنود التعويض المؤجل المؤهلة، مثل التوزيعات من خطة تعويض مؤجل مؤهلة مثل 401(k) أو خطة معاشات الموظفين، تخضع التوزيعات لاقتطاع 30% في وقت التوزيع. تخضع بنود التعويض المؤجل غير المؤهلة، بما في ذلك بعض خطط التقاعد الأجنبية وخيارات الأسهم المكتسبة ولكن غير المستخدمة، للضريبة بمعدلات الدخل العادي كتوزيع مقطوع للقيمة الحالية للمزايا المستحقة في اليوم السابق للاغتراب.

المصالح المفيدة في الصناديق الاستئمانية غير المانحة: تخضع توزيعات الدخل الثابت أو القابل للتحديد أو السنوي أو الدوري من الصناديق غير المانحة للمغتربين المغطاة لضريبة اقتطاع بنسبة 30% في وقت التوزيع، وقد يُطلب من الصندوق الاعتراف بالأرباح على الممتلكات الموزعة التي تتجاوز أساسها، مما يؤدي بشكل فعال إلى تسريع الضرائب على المكاسب غير المحققة داخل الصندوق.

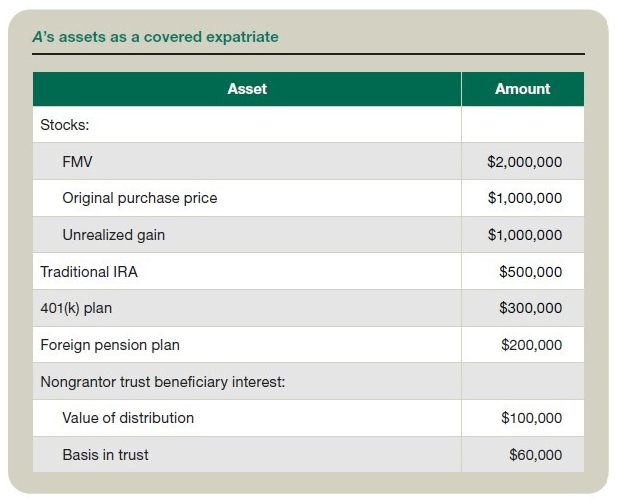

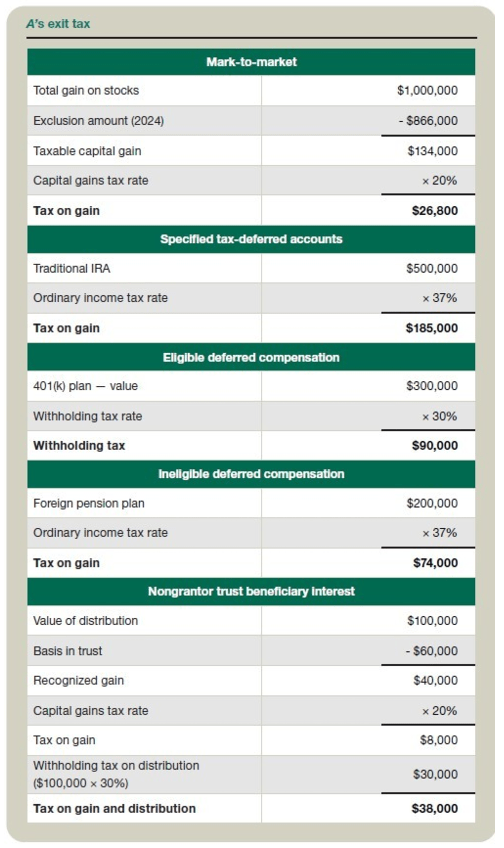

على سبيل المثال: Aقرر مواطن أمريكي واحد استخدم السنة التقويمية لأغراض ضريبية، المغادرة في 31 ديسمبر 2024. A يعتبر مواطنًا مغتربًا مغطى بناءً على ما يلي: تبلغ ثروته الصافية 3.1 مليون دولار، ومتوسط التزامه الضريبي السنوي الصافي عن الفترة من 2018 إلى 2023 هو 220,000 ألف دولار، وقد استوفى جميع التزاماته الضريبية في الولايات المتحدة عن تلك السنوات. انظر الجدول "A"أصول 'باعتبارها مغتربًا مغطى."

وبناء على هذه المعلومات، Aيتم حساب ضريبة الخروج كما هو موضح في الجدول "A"ضريبة الخروج."

يتم حساب إجمالي ضريبة الخروج عن طريق إضافة المبالغ المستحقة لكل نوع من الأصول أعلاه على النحو التالي: 26,800 دولار (القيمة السوقية) + 185,000 دولار (حسابات محددة معفاة من الضرائب) + 90,000 دولار (تعويض مؤجل مؤهل) + 74,000 دولار (تعويض مؤجل غير مؤهل) + 38,000 دولار (فائدة المستفيد من الثقة غير المانحة) = 413,800 دولار. يتم فرض ضريبة على العناصر التي يتم تقييمها بالقيمة السوقية والحسابات المحددة معفاة من الضرائب والتعويض المؤجل غير المؤهل في وقت الاغتراب؛ يتم حجب ضريبة الاستقطاع على التعويض المؤجل المؤهل وفائدة المستفيد من الثقة غير المانحة في وقت التوزيع.

بالإضافة إلى ضريبة الخروج، يخضع المغتربون المغطاة لضريبة الدخل الاستثماري الصافي بموجب القسم 1411، وهي ضريبة إضافية بنسبة 3.8% تنطبق على أنواع معينة من الدخل الاستثماري مثل الفائدة ومكاسب رأس المال والأرباح، بمجرد أن يتجاوز دخل الفرد مبالغ عتبة معينة.

اعتبارات التخطيط

ورغم أنه لا يمكن تجنب ضريبة الخروج بالكامل بالنسبة للمغتربين المغطاة، فإن الاستراتيجيات التالية يمكن أن تخفف من تأثيرها.

توقيت الاغتراب: إن تحديد تاريخ الاغتراب بعناية يمكن أن يؤثر على عوامل مثل صافي الثروة ومتوسط المسؤولية الضريبية على الدخل الصافي السنوي.

نقل الأصول والهبة: إن نقل الأصول أو إهدائها قبل الاغتراب قد يؤدي إلى خفض صافي ثروة الفرد وقد يخفف من تأثير ضريبة الخروج على بعض الأصول. ومع ذلك، يجب تنفيذ هذه الاستراتيجيات قبل الاغتراب بوقت طويل لتجنب الآثار المحتملة لضريبة الهدية أو تطبيق قواعد مكافحة الاستغلال.

تخطيط حساب التقاعد: قد يكون من المفيد في بعض الحالات استكشاف خيارات تحويل أو توزيع حسابات التقاعد قبل الاغتراب. ومع ذلك، يجب توخي الحذر لأن فرض الضرائب على هذه الحسابات قد يكون معقدًا ومن الممكن فرض ضريبة خروج أعلى.

التخطيط للثقة والعقار: وينبغي النظر في إعادة هيكلة الصناديق الاستئمانية، مثل تصفية الصناديق الاستئمانية الأجنبية أو توطينها، واستراتيجيات التخطيط العقاري الأخرى لإدارة تأثير ضريبة الخروج على المصالح الانتفاعية والتوزيعات المستقبلية من الصناديق الاستئمانية غير المانحة.

اعتبارات المعاهدة: تقييم مدى إمكانية تطبيق معاهدات ضريبة الدخل وإمكاناتها في الحد من أو إلغاء مكونات ضريبة الخروج. بموجب بعض معاهدات ضريبة الدخل، قد يتم إعفاء الأفراد غير المقيمين من تصنيفهم كمقيمين طويلي الأمد.

اعتبارات التقييم: قد تكون الخبرة المتخصصة في التقييم مطلوبة للتعامل مع تعقيدات تقييم الأصول في سياق التخطيط للرحيل. يمكن لعوامل مثل الخصومات بسبب الافتقار إلى السيطرة والافتقار إلى القدرة على التسويق أن تؤثر بشكل كبير على تقييم الأصول، وخاصة في سياق هياكل الملكية المجزأة أو التحويلات إلى أفراد الأسرة.

الالتزامات الضريبية بعد الاغتراب

حتى بعد الاغتراب، قد يظل الأفراد ملزمين بالتزامات ضريبية مستمرة. تتضمن بعض الالتزامات الضريبية الفيدرالية الأمريكية الرئيسية بعد الاغتراب ما يلي:

نموذج 8854: يتعين على المغتربين المغطاة تقديم النموذج 8854 الأولي مع الإقرار الضريبي المقدم في الوقت المناسب والذي يتضمن تاريخ الاغتراب لتأكيد التزامهم الضريبي لمدة خمس سنوات قبل الاغتراب. سيُطلب من بعض المغتربين تقديم النموذج 8854 بعد اغترابهم.

الدخل من مصدر أمريكي: لا يزال المغتربون مدينين بضرائب أمريكية على الدخل من الإيجار والاستثمارات وغيرها من الأرباح من مصادر أمريكية من خلال الالتزامات بالاقتطاع أو الإبلاغ. بالإضافة إلى ذلك، بموجب المادة 1445 (ضريبة قانون الاستثمار الأجنبي في ضريبة العقارات (FIRPTA))، قد يُطلب من المغتربين دفع ضريبة أمريكية على المكاسب من بيع مصالح العقارات الأمريكية.

توزيعات حساب التقاعد: قد تخضع التوزيعات من حسابات التقاعد، بما في ذلك تلك التي تعتبر موزعة كجزء من حساب ضريبة الخروج، لضرائب أو عقوبات إضافية، اعتمادًا على نوع الحساب وعمر الفرد في وقت التوزيع.

ضرائب الهدايا والميراث: في وقت الاغتراب، قد يكون المغتربون الخاضعون للتغطية مسؤولين عن ضرائب النقل على الهدايا أو الوصايا المقدمة إلى المستفيدين الأميركيين قبل الاغتراب، وهو ما قد يؤدي إلى تسريع فرض الضرائب على هذه التحويلات.

متطلبات الإبلاغ المستمر: اعتمادًا على الظروف المحددة للفرد، قد تكون هناك متطلبات مستمرة للإبلاغ عن الدخل أو الحسابات، حتى بعد الاغتراب.

قد يؤدي عدم الامتثال لضريبة الخروج والتزامات الضرائب الفيدرالية الأمريكية للمغتربين إلى فرض عقوبات كبيرة ومسؤولية جنائية محتملة. على سبيل المثال، ما لم يكن هناك سبب معقول، فقد يتم فرض غرامة قدرها 10,000 دولار في حالة عدم تقديم النموذج 8854 الصحيح والكامل في الوقت المناسب عند الحاجة إليه لأي سنة ضريبية.

التخطيط والمشورة

إن بعض جوانب قواعد حساب ضريبة الخروج من الولايات المتحدة، مثل الضريبة المفروضة على أصول معينة بموجب نظام التقييم بالسعر السوقي وتسريع الضريبة على حسابات التقاعد، قد تؤدي إلى اضطرار المغتربين إلى دفع ضريبة أعلى مما كانوا ليدفعوه لو لم يهاجروا. إن التخطيط الاستراتيجي والمشورة الضريبية المتخصصة أمران حاسمان للحد من هذا الخطر وتجنب العقوبات بعد الاغتراب. إن الحفاظ على التواصل المفتوح مع مستشاري الضرائب ذوي الخبرة عبر الحدود يمكن أن يساعد الأفراد الذين يتخلون عن الجنسية الأمريكية أو الإقامة في الحصول على انتقال أكثر سلاسة من النظام الضريبي الأمريكي.