對 IRC Sec 877 和新 Sec 的精彩解釋。 877A 涉及作為長期居民的美國公民和合法永久居民(綠卡持有者)的外籍人士、誰是受保外籍人士、出境稅如何運作、年度指數排除、例外情況以及 8854 表格初始表格的填寫和年度外籍聲明。附有範例。

遣返 對於任何考慮放棄美國公民身份或長期永久居民身份的人來說,這是一個重大的人生決定,具有重大的稅務影響。美國國務院 敦促任何人 考慮放棄美國公民身份時要注意,幾乎在所有情況下,除了放棄美國公民享有的福利之外,該行為是不可撤銷的。此外,考慮移居國外的個人應仔細考慮與第 877 條規定的美國出境稅相關的費用。 XNUMXA 以及持續的美國納稅義務的可能性。

什麼是出境稅?

根據秒。 877A,美國出境稅可能適用於 放棄美國公民身分的個人 或是不再是美國永久居民的長期居民。該稅收旨在確保美國公民或居民退出美國稅務系統之前解決所有未繳稅款。需繳納出境稅的個人通常會被視為在離開該國前一天出售了所有資產,也被稱為「視同分配」。

退出稅的歷史與演變

美國稅收制度通常對全球收入徵稅。並非所有國家都是如此。

外籍個人出境稅的概念在美國有著悠久的歷史,可以追溯到 19 世紀末。支持者認為,個人不應透過移居國外到對外國來源收入免稅的國家來逃避美國的稅務義務。

最近,一些引人注目的富人放棄美國公民身份的案例似乎是為了逃避美國稅收,引發了圍繞退出稅概念的爭論。作為回應,國會於110 年通過了《英雄收入援助和減免稅(HEART) 法案》(PL 245-2008),頒布了現行美國出口稅的第一版。法典。 877 和新的Sec。 877A,尋求捕獲未實現的資產收益,並確保個人在退出美國稅務系統之前履行其納稅義務。

誰必須繳出境稅?

受保外籍人士需繳納出境稅。要確定一個人是否是受保護的外籍人士,必須先確定該人是否為外籍人士。就出境稅而言,放棄公民身分的美國公民和不再是合法永久居民(綠卡持有者)的長期居民都是外籍人士。長期居民是指在過去 15 個日曆年中有 877 年或以上保持合法永久居民身分的個人(第 5A(g)(877) 和 2(e)(8833) 條)。個人在 XNUMX 表格上申請條約福利並被視為外國居民的年份, 根據第 6114 條或第 7701(b) 條進行基於條約的退貨狀況披露, 不計入「過去 15 年中的 XNUMX 年」測試的目的。

根據秒。 877A(g)(1),要成為受保外籍人士,該個人必須符合第 877A(g)(2) 條規定的三項測試之一。 XNUMX(a)(XNUMX):

1. 淨資產測試: 個人在移居國外之日(即個人放棄美國公民身份或終止長期居留權之日)的全球淨資產為 2 萬美元或以上。此閾值不會根據通貨膨脹進行調整。

2. 納稅義務測試: 在個人移居國外之日之前的五年內,個人的平均年度淨所得稅義務超過法定門檻,該門檻每年與通貨膨脹掛鉤。 2024 年,門檻為 201,000 美元。

3. 稅務合規測試: 該個人未能在 8854 表格上證明,否則將受到偽證罪的處罰: 初次和年度離境聲明, 他們在移居國外之前的五年內遵守了所有美國聯邦稅務義務。

某些例外情況適用於受保外籍人士的身份,例如出生時擁有雙重國籍的公民和 18 歲之前移居國外的個人(第 877A(g)(1)(B) 條)。

計算出境稅

計算退出稅的主要要素包括:

按市價計價制度: 對於大多數資產,第 877 節規定的市值計價制度。 1A(a)(866,000) 適用,將受保護的外籍人士視為他們在外籍人士前一天以公平市場價值 (FMV) 出售其全球資產。任何超過排除金額(2024 年為 XNUMX 美元)的收益均需根據資產的性質和持有期限,按照普遍適用的美國稅率繳納資本利得稅。

指定遞延稅款帳戶: 根據秒。 877A(e)(1) 規定,特定的遞延稅款帳戶在外派背景下得到特殊對待。其中包括傳統的個人退休帳戶 (IRA)、Roth IRA、健康儲蓄帳戶、Archer 醫療儲蓄帳戶、Sec. 529 大學儲蓄計劃和 Coverdell 教育儲蓄帳戶。在個人移居國外的前一天,這些帳戶被視為已完全分配(根據第 877A(e)(1)(A) 條),並且總額應作為普通收入徵稅。根據秒。 877A(e)(1)(B),除了涉及Roth IRA 的某些情況外,提前分配稅通常不適用(Roth IRA 的退出稅後果將根據外籍人士的年齡、Roth IRA 的使用時間而有所不同)持有,以及視為分配是否被視為合格分配)。

延期補償: 遞延補償項目的課稅取決於其是否符合資格的遞延補償項目。要將遞延補償劃為合格的遞延補償項目,付款人必須是美國人,並且受保外籍人士必須通知付款人其作為受保外籍人士的身份,並不可撤銷地放棄任何要求減免的權利根據與美國簽訂的任何條約扣留此類物品。受保外籍人士通知付款人並透過提交 W-8CE 表格進行豁免, 移居國外和放棄條約福利的通知, 在首次分配前一天或在外派日期或之後或在外派日期後 30 天(以較早者為準)向付款人支付。不符合延期補償條件的項目是指不符合延期補償條件的項目。

對於符合資格的遞延薪資項目,例如來自 401(k) 或員工退休金計畫等符合資格的遞延薪資計畫的分配,分配時需繳納 30% 的預扣稅。不合格的遞延薪酬項目,包括某些外國退休金計劃和既定但未行使的股票選擇權,按普通收入稅率徵稅,作為外籍前一天應計福利現值的一次性分配。

非授予人信託的實益權益: 非授予人信託向受保護的外籍人士分配固定、可確定、年度或定期收入,在分配時需繳納30% 的預扣稅,並且信託可能需要確認分配財產超出其基礎的收益,從而有效加速徵稅信託內未實現的收益。

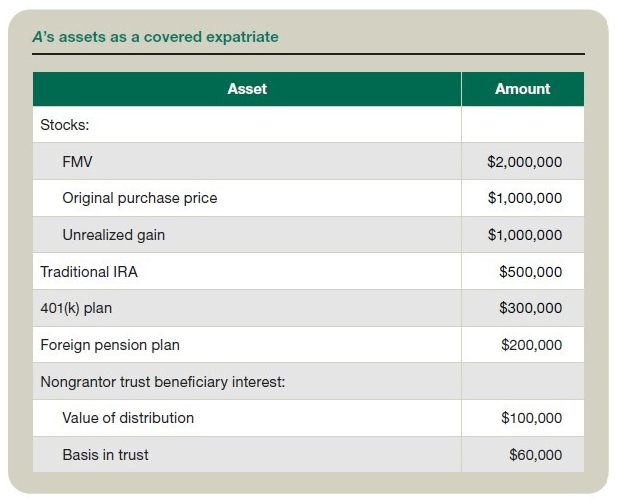

示例: A是一名單身美國公民,使用日曆年進行納稅,並決定於 31 年 2024 月 XNUMX 日移居國外。 A 是基於以下條件的受保外籍人士:他的淨資產為3.1 萬美元,他在2018 年至2023 年的平均年淨所得稅負債為220,000 美元,並且他履行了這些年的所有美國納稅申報和付款義務。見表“A作為受保外籍人士的資產。

根據這些信息, A的退出稅計算如下表“A的退出稅。

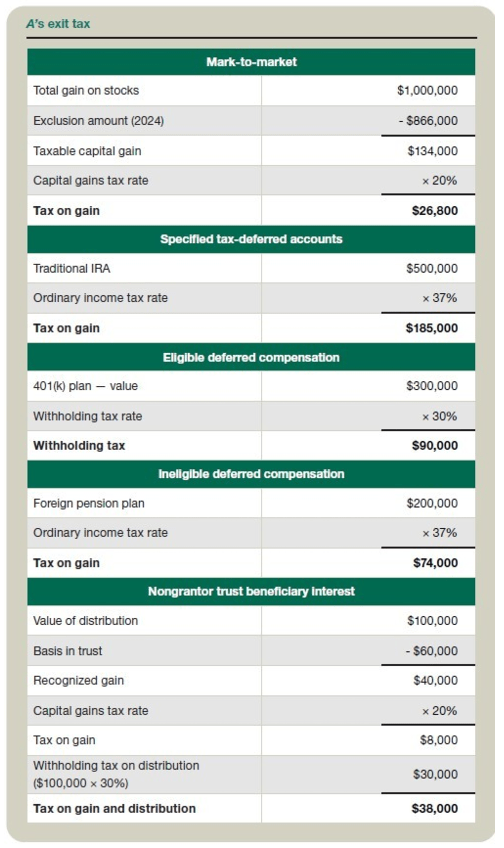

退出稅總額的計算方法是將上述各類資產的應付金額相加如下:$26,800(按市價計)+ $185,000(指定遞延稅帳戶)+ $90,000(合格遞延補償)+ $74,000(不合格遞延補償)+ $38,000(非授予人)信託受益人權益)= 413,800 美元。以市價計價的項目、指定遞延稅款帳戶和不符合資格的遞延報酬在外派時徵稅;合格遞延補償和非授予人信託受益人權益的預扣稅在分配時預扣。

除了出境稅外,受保護的外籍人士還需繳納第 1411 條規定的淨投資所得稅。 3.8 號規定,一旦個人收入超過特定門檻金額,則對某些類型的投資收入(例如利息、資本利得和股息)徵收 XNUMX% 的附加稅。

規劃注意事項

雖然受保外籍人士無法完全避免出境稅,但以下策略可以減輕其影響。

出國時間: 仔細安排外派日期可能會影響淨資產和平均年度淨所得稅負債等因素。

資產轉讓和贈與: 在移居國外之前轉讓或贈送資產可以減少個人的淨資產,並有可能減輕退出稅對某些資產的影響。然而,這些策略必須在外派之前儘早執行,以避免潛在的贈與稅影響或反濫用規則的適用。

退休帳戶規劃: 在某些情況下,探索在移居國外之前滾動或分配退休帳戶的選擇可能是有利的。然而,應該小心,因為這些帳戶的稅收可能很複雜,並且可能會收取更高的退出稅。

信託與遺產規劃: 考慮重組信託,例如轉移或國內化外國信託,以及其他遺產規劃策略,以管理退出稅對非授予人信託的受益權益和未來分配的影響。

條約考慮因素: 評估所得稅協定的適用性及其減少或消除退出稅成分的潛力。根據某些所得稅條約,非居民個人可以免於被歸類為長期居民。

估值考慮因素: 可能需要專業的評估專業知識來應對外派計劃中資產評估的複雜性。由於缺乏控制權和缺乏適銷性而導致的折扣等因素可能會嚴重影響資產的估值,特別是在所有權結構分散或向家庭成員轉讓的情況下。

移居國外後的納稅義務

即使在移居國外後,個人仍可能承擔持續的稅務義務。一些關鍵的移居後美國聯邦納稅義務包括:

表格8854: 受保護的外籍人士必須提交一份初始表格 8854 以及及時提交的納稅申報表,其中包括外籍日期,以確認他們在外籍之前五年的納稅情況。某些外籍人士在外籍後將需要提交 8854 表格。

美國來源收入: 外籍人士仍需透過預扣或申報義務繳納美國的租金收入、投資和其他來自美國的所得稅。此外,根據秒。 1445(外國投資不動產稅法(FIRPTA)稅),外籍人士可能需要就出售美國不動產權益的收益繳納美國稅。

退休帳戶分配: 退休帳戶的分配,包括那些被視為退出稅計算一部分的分配,可能需要繳納額外的稅款或罰款,具體取決於帳戶類型和分配時個人的年齡。

贈與稅和遺產稅: 在移居國外時,受保護的外籍人士可能需要對移居國外之前向美國接受者提供的禮物或遺贈繳納轉讓稅,這可能會加速對這些轉讓的徵稅。

持續報告要求: 根據個人的具體情況,即使在移居國外之後,也可能需要持續報告收入或帳戶。

不遵守出境稅和外籍人士美國聯邦納稅義務可能會導致巨額處罰和潛在的刑事責任。例如,除非有合理原因,否則如果在任何納稅年度沒有按要求及時提交正確且完整的 10,000 表格,可能會被處以 8854 美元的罰款。

規劃和建議

美國離境稅計算規則的某些方面,例如根據市值計價制度對某些資產徵收的稅款以及退休帳戶加速徵稅,可能會導致外籍人士必須繳納比他們在以下情況下應繳納的稅款更高的稅:他們沒有移居國外。策略規劃和專家稅務建議對於降低這種風險並避免外派後的處罰至關重要。與經驗豐富的跨境稅務顧問保持開放的溝通可以幫助放棄美國公民身份或居住權的個人從美國稅務系統更加無縫地過渡。